热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

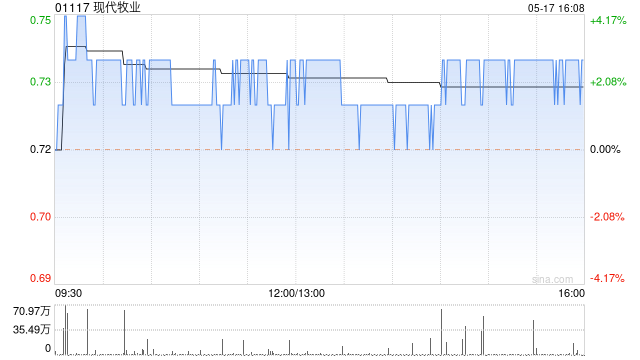

中信证券当天发布研讨文牍aj九游会官网,看守对当代牧业(01117)的“买入”评级。中信证券以为,受益于饲料资本改善,当代牧业的毛利率有望进步,2025年利润展望将完了权臣反弹。

中信证券的中枢不雅点摘记:

现款流施展矜重

尽管2024年公司净利润出现大幅下滑,主要受生物质产减值及商誉减值影响,但这些减值均为非现款状貌,对公司现款流无骨子影响。2024年公司现款EBITDA展望达到29至31亿元(2023年同时为25亿元),同比增长16%至24%,彰显公司全体现款流施展精粹。

利润弹性可期

中信证券展望,在2024年减值落地后,2025年淘汰牛蚀本及减值压力将彰着松开,利润有望得回复原性增长。在饲料资本改善和周期回转预期的双厚利好下,公司毛利率将有所改善,利润有望得回大幅反弹。

看守“买入”评级

基于当代牧业行业龙头地位的安祥性和后续利润改善的乐不雅主张,访佛2025下半年原奶周期回转的积极预期,中信证券看守对当代牧业的“买入”评级,办法价为1.70港元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君 aj九游会官网